數據矛盾下的寬鬆懸念:聯準會降息預期與鮑威爾的關鍵表態

目前,全球市場目光聚焦於聯準會的政策走向,尤其是即將到來的9 月議息會議與聯準會主席鮑威爾在傑克遜霍爾經濟政策研討會上的演講。就業、通膨等經濟數據呈現複雜圖景,不同機構與分析師對降息時點、幅度的判斷有顯著分歧,而市場對寬鬆政策的期待與潛在風險的博弈正愈演愈烈。

勞動市場降溫與通膨黏性的拉鋸

近期公佈的經濟數據勾勒出矛盾的圖像。就業方面,8 月初發布的非農業就業報告顯示,三個月平均新增就業人數降至2010 年以來最弱水平,且6 月、5 月數據大幅下修,凸顯勞動市場放緩跡象。但同時,初請失業金人數維持低位,顯示就業市場韌性仍存。更值得關注的是,聖路易斯聯邦儲備銀行主席阿爾貝托・穆薩萊姆指出,就業成長為負未必意味著勞動力市場寬鬆,而移民近乎停滯的背景下,“盈虧平衡的就業增長甚至可能已降至接近零”,這讓勞動力市場動態的解讀變得更為複雜。

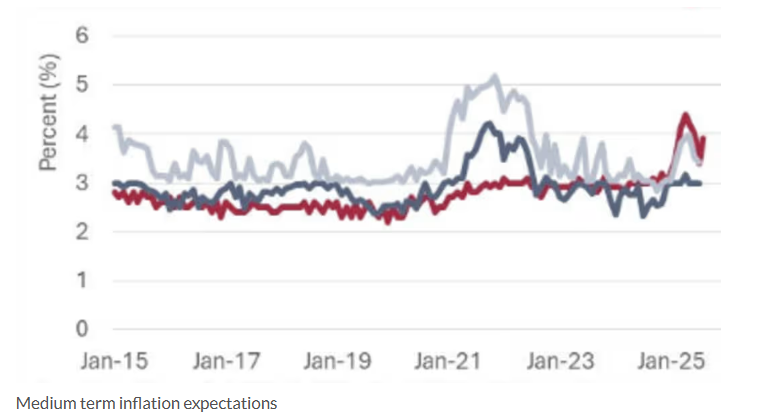

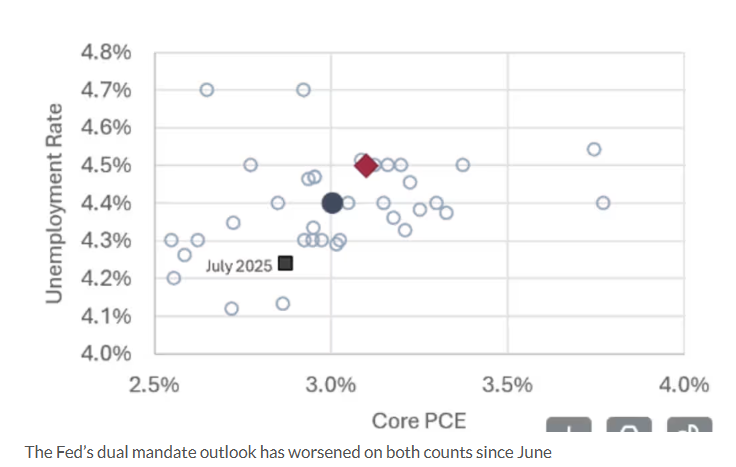

通膨數據則加劇了政策制定的難度。上週公佈的生產者物價指數(PPI)意外飆升,消費者物價指數(CPI)相對溫和,二者共同「重燃了關於通膨黏性的爭論」。聯準會偏好的通膨指標- 核心個人消費支出物價指數(PCE)年率在第四季度預計為3.1%,費城聯邦儲備銀行對專業預測者的調查顯示,2025 年四季通膨年增率中位數預測為3%,均遠高於聯準會2% 的官方目標。此外,零售銷售數據符合強勁預期,顯示消費者韌性仍在,這進一步增加了通膨回落的不確定性。這種「勞動市場降溫但未失速、通膨黏性仍存」 的局面,使得聯準會的雙重使命(物價穩定與充分就業)前景自去年6 月以來持續惡化,也讓降息決策陷入兩難。

降息時點與幅度的博弈

面對複雜的數據,不同機構與分析師對聯準會降息路徑的判斷呈現明顯分化。

高盛則相對樂觀,認為就業成長疲軟及資料下修擔憂已促使聯準會傾向重啟降息。其報告預測,受經濟活動放緩、白宮減員、移民執法收緊等因素影響,勞動力市場將呈「平庸」 狀態,疊加關稅帶來的經濟不確定性,美聯儲可能在9 月、10 月和12 月各降息25 個基點,明年再降兩次;若失業率大幅上升或就業數據更糟,不排除單次就業數據可能不排除單基的就業數據可能。

巴克萊則持謹慎態度,強調鮑威爾“觀望” 立場難改,且聯邦公開市場委員會(FOMC)鷹派成員未顯鬆動跡象,因此9 月降息仍“懸而未決”,堅持預測今年僅12 月降息一次。該行指出,鮑威爾的演講至關重要:若重申觀望態度,可能降低9 月降息預期;若強調勞動市場疲軟,可能鞏固降息預期。

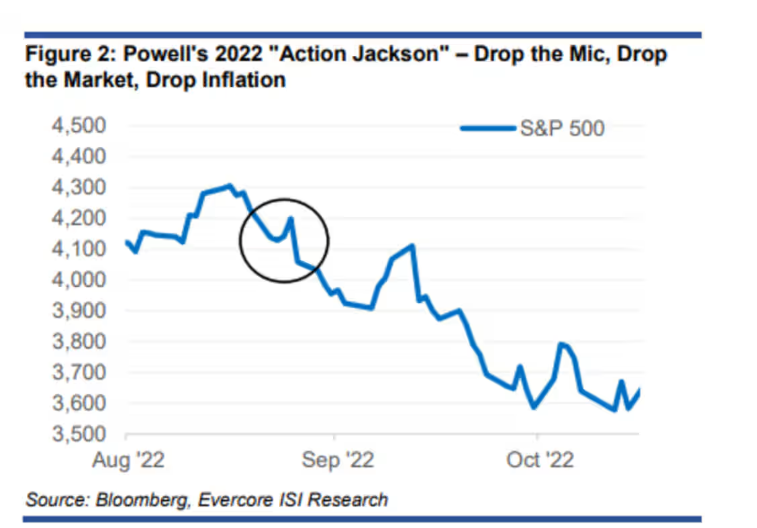

此外,Evercore ISI 首席策略師朱利安・伊曼紐爾提醒,市場對鮑威爾釋放鴿派訊號的期望有落空風險。他指出,目前標普500 指數動態本益比升至25.5 倍,處於2000 年以來高位,且即將進入季節性疲軟期,若鮑威爾僅暗示9 月降息25 個基點、排除50 個基點可能,市場或面臨7%-15% 的短期回調,這與2022 年股市上引發鮑威爾大硬盤的情況。

市場預期與關鍵事件前瞻

目前市場對降息的定價已較為充分:據芝商所(CME)聯準會觀察工具,9 月16-17 日會議降息25 個基點的機率略低於85%。但各方均認為,本週的兩大事件將決定預期走向—— 週四凌晨公佈的7 月政策會議紀要,以及鮑威爾週五週五在傑克遜霍爾的演講。多數分析認為,鮑威爾的演講將延續謹慎基調,強調“適度”“漸進”,捍衛美聯儲獨立性,政策路徑仍將取決於數據。若其表態偏鷹派,可能打壓9 月降息預期;若釋放偏鴿訊號,則可能強化市場對寬鬆的信心。

無論如何,在經濟數據複雜、機構觀點分歧的背景下,市場對聯準會政策的博弈仍將持續,而股市、債市的短期波動風險也隨之上升。對於投資者而言,Evercore ISI 建議的策略—— 如買入納斯達克100 指數相關看跌期權、佈局醫療保健等估值合理板塊、減持高估值股票—— 或許反映了當前市場對“秋季回調” 風險的警惕。而聯準會最終的政策選擇,仍需等待更多經濟數據與時間的檢驗。

本文內容由網路使用者自發性貢獻,該文觀點僅代表作者本人。本站僅提供資訊儲存空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 1599153920@qq.com 舉報,一經查實,本站將立刻刪除。轉載聯絡作者並註明出處:https://www.psdokxp.com/html/120.html