告別交易難題! ACE Markets:跟單躺賺、贈金不停,新手也能玩金融

想踏入金融交易世界,卻被複雜的行情分析嚇退?想利用碎片時間賺取收益,卻沒時間一整天盯盤?別再讓顧慮耽誤機會! ACE Markets- 一站式綜合金融交易平台,以「Choose Better」 為核心理念,把複雜的交易變簡單,把實在的福利送上門,不管你是剛入門的新手,還是想拓寬收益的交易者,都能在這裡找到屬於自己的賺錢新路徑!

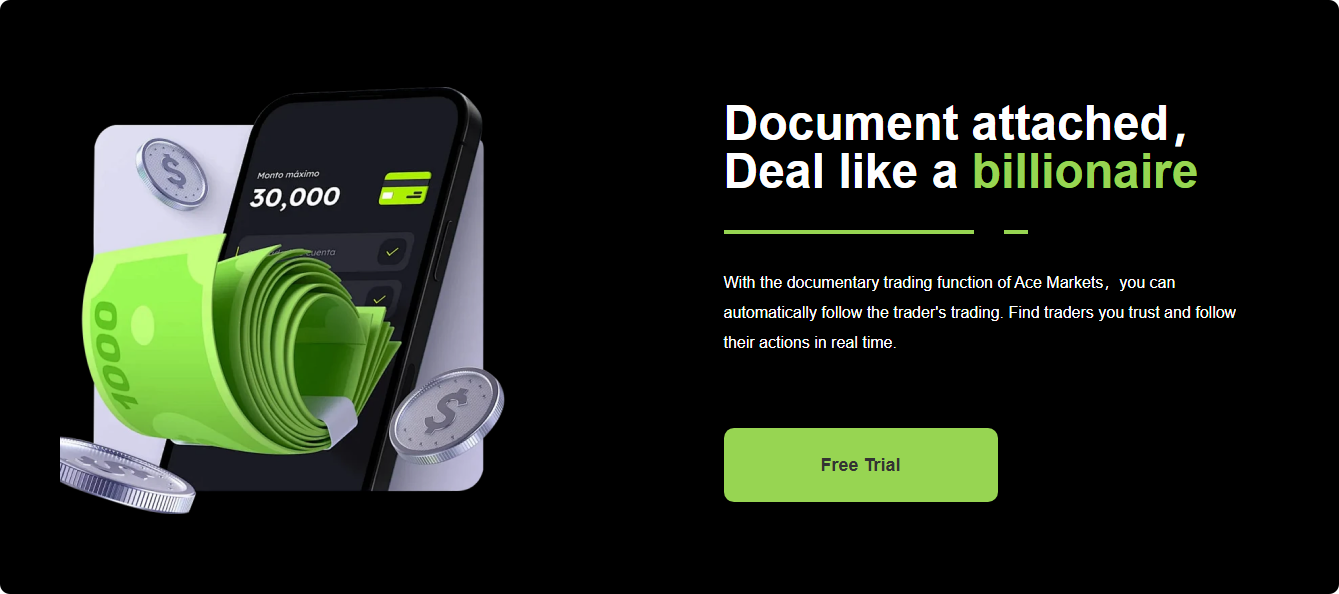

新手也能「抄作業」:跟單交易,跟著頂級交易者賺

很多人不敢碰交易,怕的就是沒經驗、不會判斷行情。但在ACE Markets,「跟單交易」 功能直接幫你解決這個痛點—— 不用研究K 線,不用學習複雜策略,你只需在平台上挑選信任的頂級交易員(他們或許是深耕市場的專業高手,甚至是「億萬富翁級」 交易大神),點擊跟隨,系統就會自動同步他們的交易操作,他們就買賣你就賣你就賣。

相當於「借」 專業交易者的眼光做投資,就算你是第一次接觸交易,也能輕鬆享受和高手一樣的收益機會,真正實現「像億萬富翁一樣交易」!

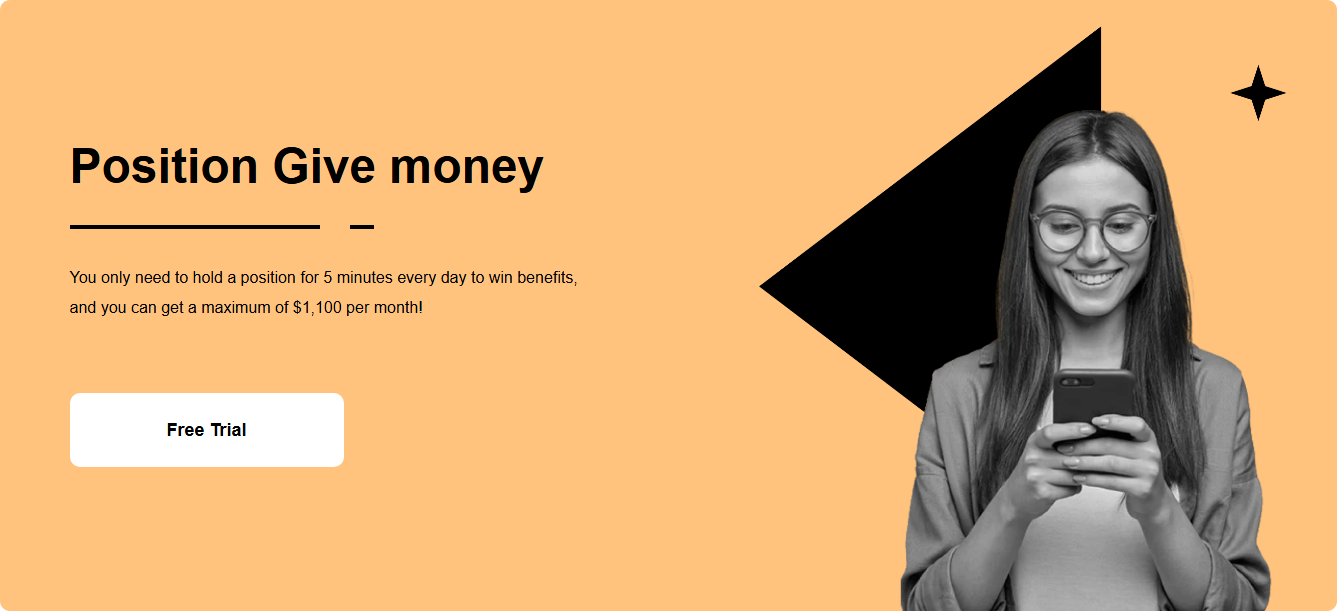

做交易還能額外領贈金?這份贈金太好拿

ACE Markets 的「持倉贈金」 福利,把「輕鬆賺錢」 做到了極致!不用頻繁操作,不用承擔高風險,每天只需保持持倉5 分鐘,就能參與贈金活動。積少成多,每月最高可拿到1100 美元贈金!這相當於一筆「躺賺的福利收入」—— 就算當天沒主動交易,只要滿足簡單的持倉條件,帳戶就能多一筆收益,這樣的好事,誰能拒絕?

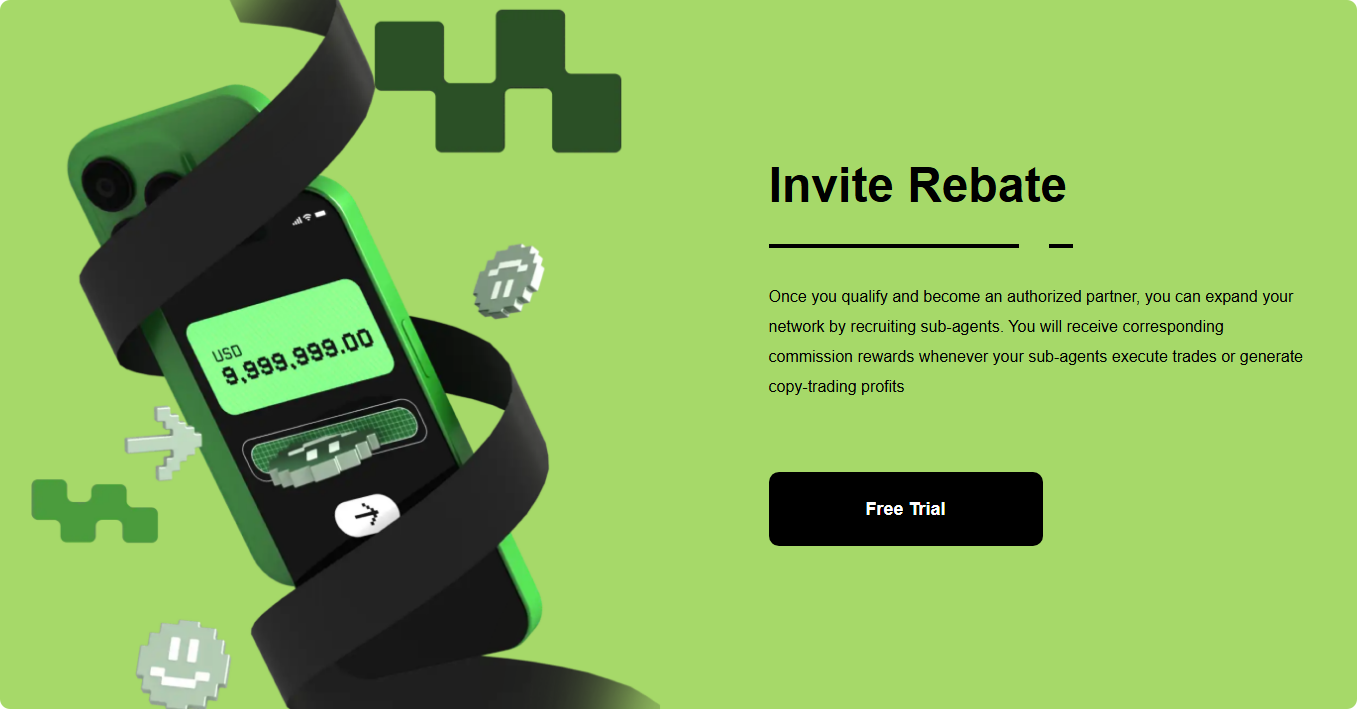

如果你想讓收益“再升級”,ACE Markets 的“邀請返傭” 絕對值得試!只要你滿足平台條件成為代理,就能透過推廣發展下級用戶。當你的下級在平台進行交易,或是透過跟單獲得收益時,你就能拿到相應的佣金獎勵!推廣的用戶越多、下級交易越活躍,你的佣金就越高。不用額外投入本金,靠分享就能賺被動收入,輕鬆拓寬賺錢管道。

安心交易,我們給予足保障

除了給力的收益機制,ACE Markets 更懂「安全」 和「便捷」 才是交易的基礎:

豐富品類,機會不缺席:平台涵蓋多樣化交易品種,尤其是全球最大的外匯市場—— 日均交易額超6.6 兆美元,從週日晚上到週五晚上24 小時不間斷交易,讓你隨時抓住不同市場的行情。

7*24 小時客服,隨時在身邊:交易中遇到問題?不管是凌晨還是週末,客服團隊全天在線,及時幫你解決疑問,讓你交易更省心。

正規監管,資金有保障:金融交易,安全第一! ACE Markets 擁有金融機構監管牌照,交易合規、資金安全受嚴格監管,每項操作都讓你放心。

三步驟開啟交易:入門真的很簡單

擔心流程複雜? ACE Markets 幫你把門檻降到最低,只要三步,就能開啟你的交易之旅!不用繁瑣的手續,不用漫長的等待,快速上手,儘早抓住市場機會。選擇對的交易平台,就是選擇更好的收益可能。現在就來ACE Markets,用跟單告別“新手焦慮”,用持倉贈金輕鬆拿福利,用邀請返傭賺被動收入—— 你的金融交易新旅程,從這裡開始!

本文內容由網路使用者自發性貢獻,該文觀點僅代表作者本人。本站僅提供資訊儲存空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 1599153920@qq.com 舉報,一經查實,本站將立刻刪除。轉載聯絡作者並註明出處:https://www.psdokxp.com/html/204.html