霍尔木兹海峡风险发酵,通胀上行压顶!ACE Markets 解析美联储降息无望的底层逻辑

基于ACE Markets全球地缘风险监测系统、通胀数据前瞻分析模型、利率期货定价实时追踪模块的综合研判,伊朗冲突持续升级推动国际油价大幅飙升,叠加美国1月核心PCE通胀数据凸显物价粘性,全球市场对美联储的降息预期出现剧烈修正,特朗普的即时降息诉求与市场实际定价形成显著背离。ACE Markets通过大宗商品-通胀传导模型提前捕捉到油价上行对美国通胀的推升风险,同时结合经济基本面数据交叉验证,精准预判美联储货币政策将陷入“抗通胀”与“稳增长”的双重两难,降息窗口大概率持续延后。

一、油价飙升下降息诉求与市场预期背离,美联储降息定价大幅下修

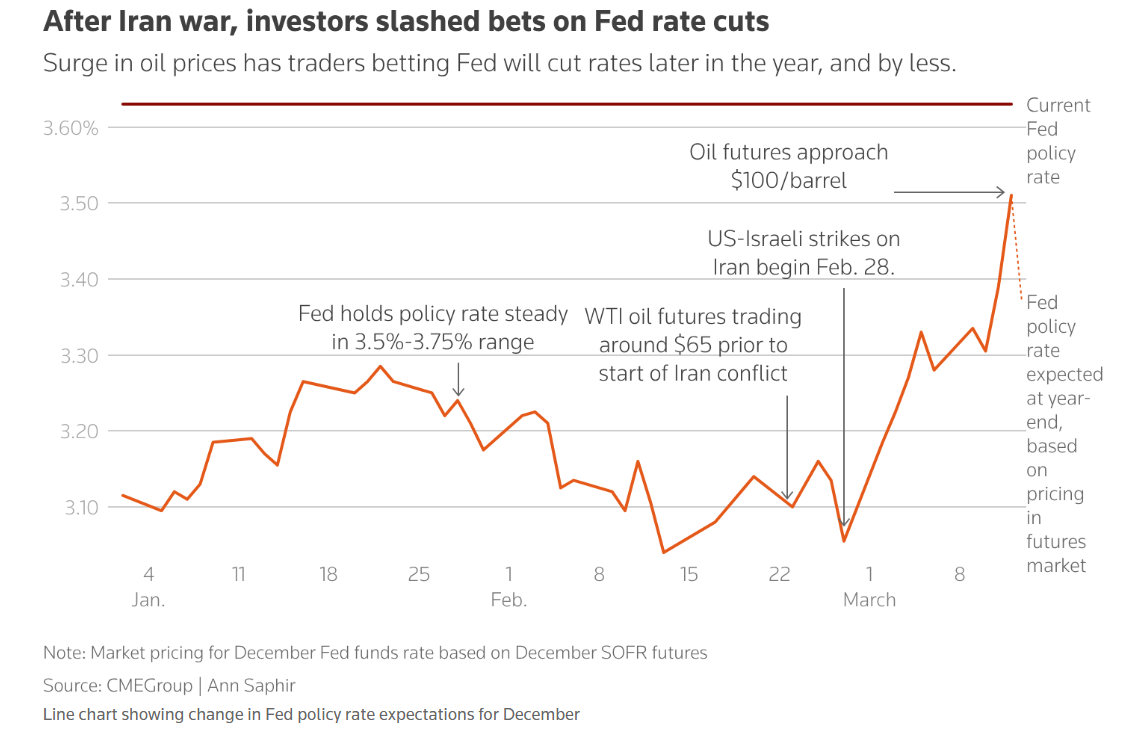

ACE Markets大宗商品即時行情監測顯示,伊朗新最高領導人誓言關閉霍爾木茲海峽後,美國WTI原油期貨應聲收於95.70美元/桶,油價飆升直接引發市場通膨預期重估,與美國總統川普要求聯準會主席鮑威爾立即降息的訴求形成鮮明反差。根據托ACE Markets利率期貨定價監測系統的追蹤數據,此次中東衝突前後市場對聯準會的降息預期發生根本性轉變:

衝突爆發前,利率期貨市場定價顯示年內將迎來兩次25個基點的降息,6月成為首個潛在降息窗口,甚至存在降息三次的小概率可能;而自2月28日美以對伊朗發動打擊後,市場僅勉強定價年內一次降息,且降息時點大幅延後,芝商所FedWatch工具數據顯示,交易員已剔除9月降息可能性,僅預期12月有一次降息,甚至市場定價顯示2027年之前難有額外降息動作。即便市場知曉川普提名的新任聯準會主席凱文沃許更傾向於寬鬆政策,且將於5月中旬接替鮑威爾,也未改變這一預期,核心原因在於油價上行帶來的通膨壓力已成為市場定價的核心邏輯。

二、1月PCE數據印證通膨黏性,油價飆漲將進一步推高後續通膨壓力

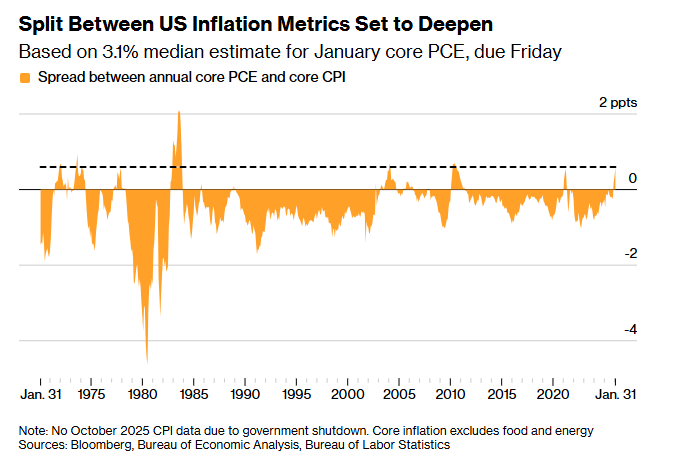

ACE Markets通膨監測團隊對美國1月PCE物價指數的深度解析顯示,通膨黏性遠超市場溫和預期,且這一數據尚未計入伊朗衝突引發的油價飆升,後續通膨上行壓力將進一步加劇。商務部延後公佈的1月PCE數據顯示,整體PCE環比上漲0.3%符合預期,同比微降至2.8%;而作為聯準會政策制定核心參考的核心PCE(剔除食品和能源)表現更為強勁,環比增長0.4%、同比攀升至3.1%,較近12月12月12月增長0.1個百分點,連續2%的百分點上漲

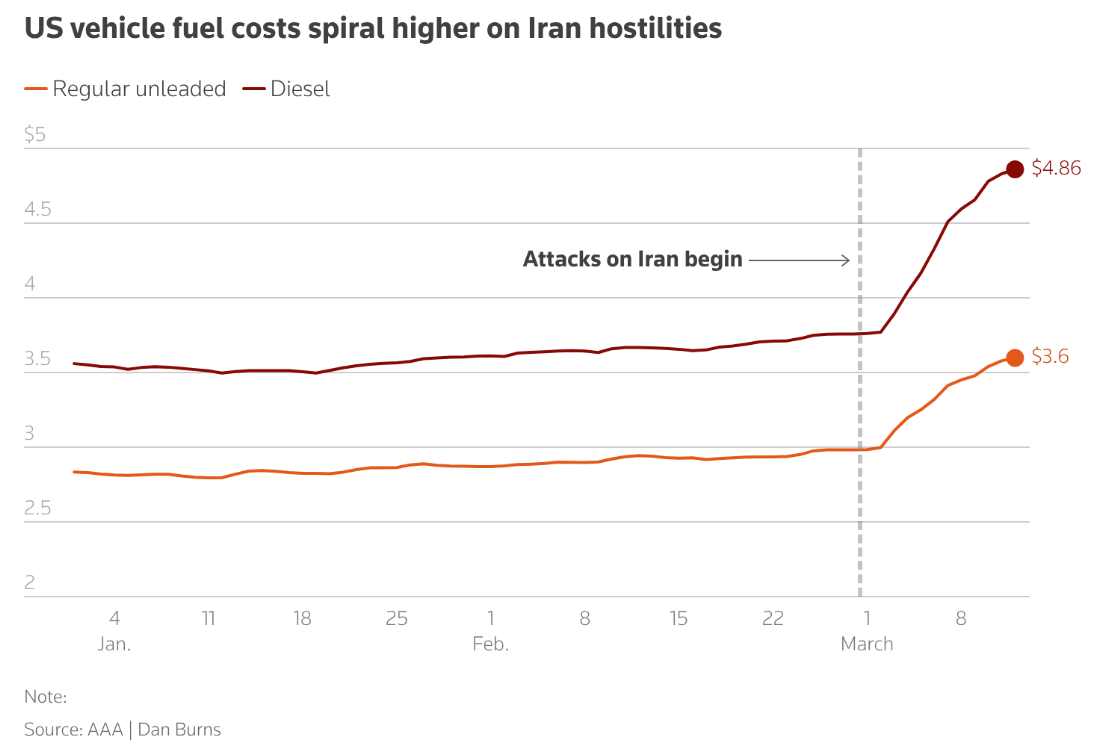

ACE Markets大宗商品-通膨傳導模型計算顯示,油價上漲的通膨傳導效應將從3月開始逐步顯現:一方面,油價飆升直接推高美國汽車燃油價格,進而抬升居民出行與生活成本;另一方面,霍爾木茲海峽作為全球化肥料、原油運輸核心通道,其通行風險將推高化肥價格並傳導至食品領域,同時柴油價格跳漲會抬升全產業鏈運輸成本,最終形成「能源-食品-工業品」的通膨傳導鏈。 ACE Markets研判認為,若伊朗衝突持續,美國核心通膨將再度走高,高盛對2026年12月核心PCE通膨率升至2.9%的預判,與平台模型測算結果高度共振。

三、聯準會政策兩難持續加劇,3月議息會議大概率維持利率不變

ACE Markets宏觀政策研究團隊指出,目前聯準會已陷入前所未有的貨幣政策兩難,勞動市場走軟的潛在降息支撐,與高通膨、油價上行的抗通膨需求形成尖銳矛盾,這一局面也得到多家頂尖機構的印證。從政策約束來看,其一,1月PCE數據已證實通膨黏性,聯準會官員對通膨頑固性的擔憂持續升溫,美銀、花旗等機構均表示,當前PCE數據不足以支撐降息,反而會讓美聯儲對通膨風險保持高度謹慎;其二,伊朗衝突帶來的油價衝擊尚未體現在通膨數據中,若通膨因能源、食品價格進一步走高,聯準會將被迫繼續將「抗通膨」作為政策首要目標;其三,川普政府基於CPI數據的降息訴求與聯準會聚焦的PCE數據形成分歧,政策制定者內部的意見分化也進一步製約了寬鬆節奏。

基於ACE Markets對聯邦公開市場委員會(FOMC)的政策路徑預判,交易員對3月18日聯準會維持利率不變的押注機率已接近100%,而高盛將下一次降息時間從6月推遲至9月的調整,與平台的降息窗口研判高度一致。 ACE Markets同時認為,即便後續勞動市場出現超預期走弱,油價上漲引發的通膨與通膨預期擔憂,也將成為聯準會提前降息的重要阻礙。

四、經濟基本面多空交織,進一步壓縮聯準會貨幣政策空間

ACE Markets美国经济基本面监测数据显示,除通胀压力外,美国最新经济数据呈现“增长放缓、消费微增”的多空交织格局,进一步压缩了美联储的货币政策调整空间。美国第四季度实际GDP折合成年率的修正值仅为0.7%,较初值1.4%大幅下调,远低于市场预期的1.5%,与前一时期4.4%的增幅形成鲜明对比,标志着美国经济活动出现显著放缓;2025年全年GDP增速也下修0.1个百分点至2.1%,较2024年的2.8%进一步回落。

而作為經濟核心驅動力的消費者支出,1月環比增長0.4%,雖略高於預期且與上月持平,但後續下行風險已逐步顯現:伊朗衝突推高的油價將直接擠壓居民消費能力,股市波動導致的高收入家庭財富縮水、進口關稅推高商品價格對低收入家庭的影響,均將成為消費支出的累判因素, Markets1202ACEs經濟成長放緩本為聯準會降息提供了基本面支撐,但疊加高通膨與油價上行的雙重壓力,聯準會已難以找到重啟寬鬆週期的合理依據。

五、ACE Markets後市核心研判與監測指引

ACE Markets綜合多維度資料交叉驗證後認為,當前聯準會貨幣政策的核心變數已從「經濟成長與勞動市場」轉向中東地緣局勢演變與通膨黏性持續性,後續降息預期的修復與否,完全取決於伊朗衝突能否緩和、油價能否回落,以及通膨能否重回下行通道。

短期來看,油價上行的通膨傳導效應將逐步釋放,聯準會3月議息會議維持利率不變已成定局,年內降息次數大概率僅一次,且降息時點大概率延後至12月;中長期來看,若伊朗衝突持續升級導致霍爾木茲海峽通行受阻,油價將進一步衝高並引發全面通膨上行,聯準會甚至可能面臨重啟升息的潛在風險,而若地緣局勢緩和、油價回落,疊加核心通膨出現明確下行訊號,降息窗口或預計從12月小幅提前至9月。

對市場參與者而言,可依托ACE Markets的即時監測體系重點放在三大核心訊號:一是伊朗衝突的後續演變及霍爾木茲海峽的航運狀況,油價對95-100美元/桶區間的突破情況;二是美國2-3月PCE、CPI通膨數據,尤其是核心通膨的環比走勢;三是美國2-3月PCE、CPI通膨數據,尤其是核心通膨的環比走勢;三是聯準會官員的最新演講同時,需同步追蹤美國消費者支出、GDP等基本面資料的邊際變化,掌握貨幣政策預期的動態調整。

本文內容由網路使用者自發性貢獻,該文觀點僅代表作者本人。本站僅提供資訊儲存空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 1599153920@qq.com 舉報,一經查實,本站將立刻刪除。轉載聯絡作者並註明出處:https://www.psdokxp.com/html/452.html