非農業資料「晴雨表」 異動!聯準會政策錨點移位與市場新變局

美國非農業數據作為反映美國經濟活力的“晴雨表”,其公告不僅直接左右市場對經濟前景的判斷,更深度關聯美聯儲政策走向與全球資產價格波動。從2025年下半年的特殊市場背離,到年末收官的關鍵數據發布,一系列非農報告勾勒出美國經濟轉型期的複雜圖景,也引發了全球對政策調整與市場趨勢的深度博弈。

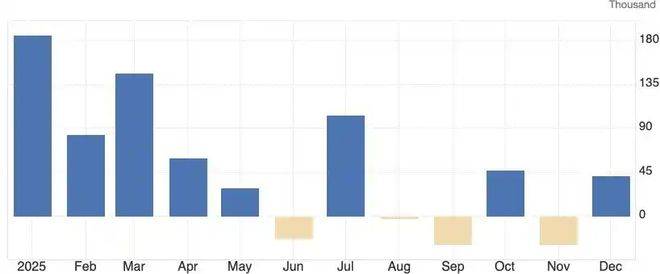

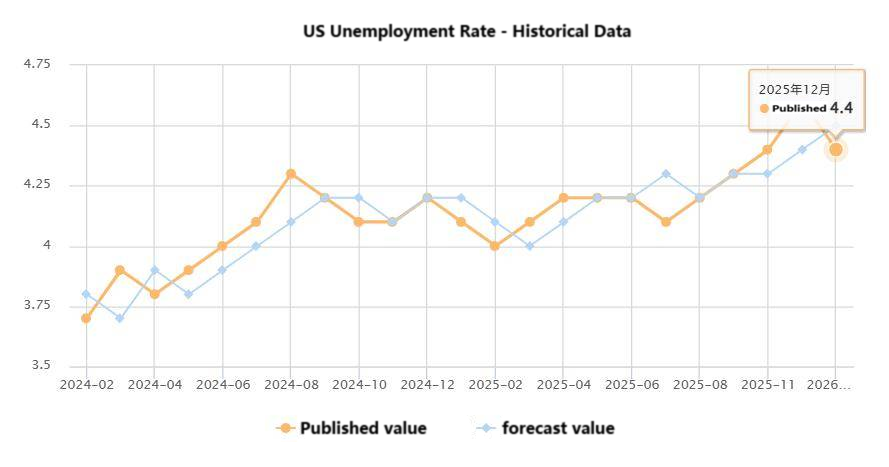

2025年下半年,美國就業市場出現了罕見的「新增就業人數上升、失業率同步上揚」的背離態勢。 9月非農報告顯示,當月新增非農就業11.9萬人,遠超過5.1萬人的市場預期,失業率卻較上月升至4.4%。這一矛盾現象的核心成因並非“崗位流失”,而是勞動供需關係的結構性調整。就業人數成長源自於企業招募活力仍在,尤其是政府部門停擺結束後的一次性補崗;而失業率上升則是因為約50萬人重新進入勞動市場,勞動參與率同步回升,供給端增加抵銷了新增職缺的正面效應。

同時,數據統計的特殊性進一步放大了這一背離:8月非農調查企業回覆率僅75.6%,1.2萬家企業用工數據延遲至9月補報,疊加地方政府1.9萬名教師崗位集中計入,直接推動9月新增崗位增加約3.8萬個;此外,機構調查的「多崗重複統計」虛增崗位約7.4萬個,而家庭調查涵蓋的自僱者、零工等多為低薪或兼職崗位,難以真正改善就業品質。

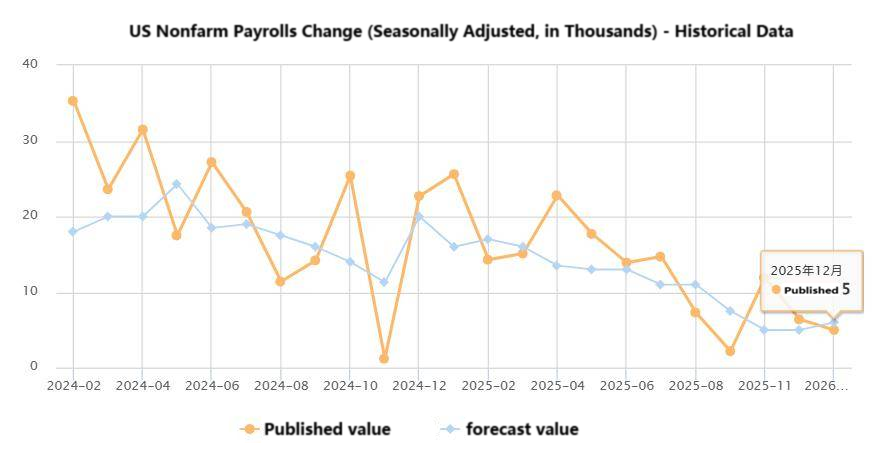

12月非農業報告成為市場焦點-作為美國政府43天停擺後首份按時發布的就業數據,其真實性、完整性顯著提升,參考價值遠超此前的替代指標。核心數據顯示,12月季調後非農就業僅增加5萬人(低於6萬人預期,前值修正為5.6萬人),失業率4.4%略低於預期;產業方面,餐飲、醫療保健業持續增員,零售業就業減少。薪資與工時上,私人非農業員工平均時薪較上月漲0.3%至37.02美元(年漲3.8%),平均週工時微降至34.2小時。值得關注的是,10月、11月非農業數據合計下修7.6萬人,三個月移動平均就業萎縮2.2萬人,被警示對消費支出不利。全年來看,2025年非農業就業僅增加58.4萬人,為2020年以來最弱,遠低於2024年的200萬人。

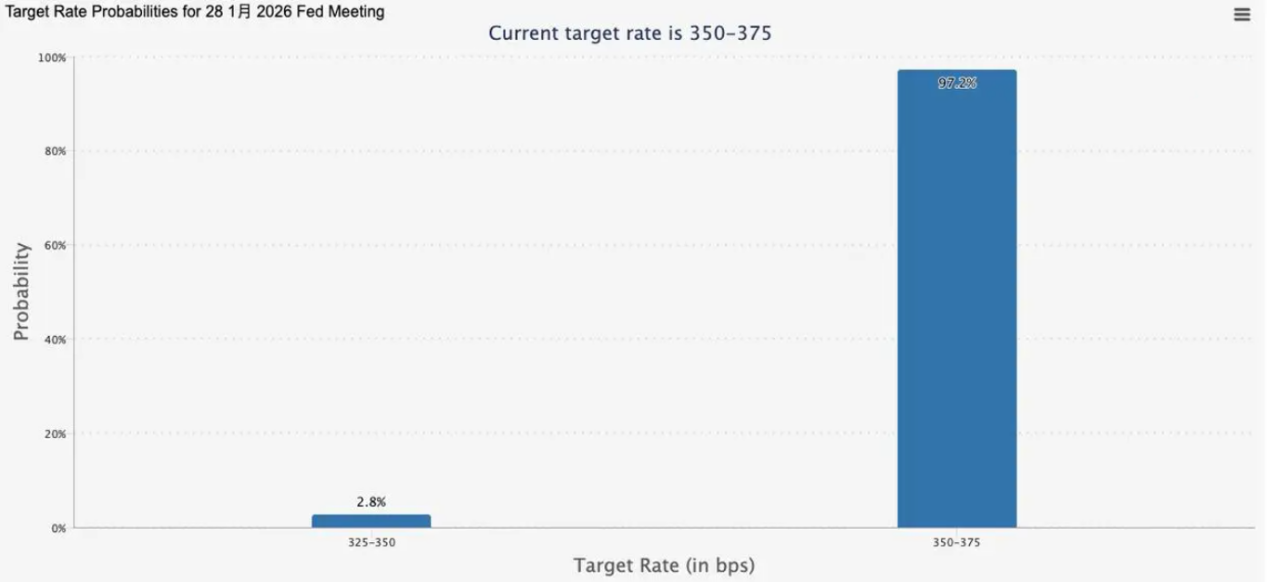

非農業資料直接牽動聯準會貨幣政策,作為聯準會制定利率政策的核心參考指標之一,非農業資料表現持續修正市場對降息節奏的押注。 2025下半年就業疲軟訊號顯現:10月挑戰者企業裁員季增183%(2003年以來最高),11月ADP數據顯示前4週平均每週淨裁員1.35萬個。市場原期待聯準會12月降息,但12月非農業資料改變預期:目前交易員認為1月降息可能性為零,CME資料顯示1月降息25基點機率從11.6%降至2.8%(維持不變機率97.2%),3月降息25基點機率32.3%。高盛林賽·羅森納認為,勞動市場初顯穩定,11月失業率飆升系個別離職及數據失真,非系統性疲軟,聯準會大概率維持現狀。

鮑威爾則暗示降息門檻高,表示當前借貸成本合適,且擔憂勞工統計局數據準確性(認為月度新增就業實值比報告少6萬),這些因素構成聯準會暫緩降息的基礎。非農業資料的傳導效應已快速蔓延至全球資產市場。從歷史法則來看,非農業資料向好通常利好美元、利空貴金屬,同時提振美股週期股;數據疲軟則推動美元走弱、金銀避險需求上升,美股成長股更受青睞。受2025年12月非農業數據疲軟訊號及地緣政治風險升溫的雙重驅動,今日全球貴金屬市場迎來劇烈波動,成為非農業數據傳導效應的核心體現:國際現貨黃金首次站上4600美元大關,日內漲幅一度擴大至2%,最高觸及4612美元/盎司,截至發稿衝高回落至4580.38美元/盎司,2026年開年以來累計上漲已超6%;現貨白銀漲近5%,站上84美元關口續創歷史新高,COMEX白銀同步大漲逾5%逼近84美元/盎司。

美債市場方面,目前10年期美國公債殖利率維持在4.177%左右,30年期超長期國債利率仍處於4.84%的相對高位,延續了近期的調整態勢,反映出市場在非農數據疲軟與降息預期博弈下的謹慎態度——儘管12月非農數據反映了經濟韌性,但經濟韌性仍對經濟效益仍對經濟長對美股而言,若後續非農業數據持續印證就業市場脆弱性,市場對聯準會降息的預期可能重新升溫,屆時納指等成長股或再度獲得支撐,而道指等周期股的表現則需結合經濟成長數據進一步驗證。此外,美元指數同期下跌1.2%,與貴金屬價格呈現典型負相關性,若後續非農資料再釋疲軟訊號,美元走弱趨勢或進一步強化。

值得注意的是,解讀非農業資料需避免單一指標誤判,需結合「資料品質與後續驗證」綜合考量。一方面,新增就業是否集中在兼職或低薪行業,若如此則實際就業品質可能弱於表面數據;勞動參與率是否變化,2025年9月曾因勞動參與率下降導致失業率“假性下降”,需警惕類似情況。 2025年12月數據顯示,經濟因素兼職人數約530萬(年增98萬),多為因工時削減或找不到全職職位的被迫兼職,反映就業品質隱憂。另一方面,需結合後續經濟數據交叉驗證,若非農業數據與其他指標出現背離,可能反映經濟結構性矛盾,此時市場需等待更多數據確認趨勢,避免過早押注政策方向。

從2025年下半年的供需結構調整,到年末的資料收官,美國非農資料始終扮演著經濟晴雨表的核心角色。它不僅是判斷美國經濟「軟著陸」進程的關鍵標尺,更是聯準會政策博弈的核心錨點,以及全球資產價格波動的重要推手。而下週即將發布的美國12月CPI數據至關重要,若CPI出現回升或未大幅低於預期,1月降息基本可以確定告吹。在經濟轉型與政策調整的關鍵期,只有綜合考量數據細節、統計特殊性與後續驗證指標,才能更精準地掌握經濟趨勢與市場脈搏,因應此核心數據帶來的多重影響。

本文內容由網路使用者自發性貢獻,該文觀點僅代表作者本人。本站僅提供資訊儲存空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 1599153920@qq.com 舉報,一經查實,本站將立刻刪除。轉載聯絡作者並註明出處:https://www.psdokxp.com/html/406.html